如何评价2026年2月25日A股行情?

今天头条给老马吧,毕竟是地球目前流量第二的男人。

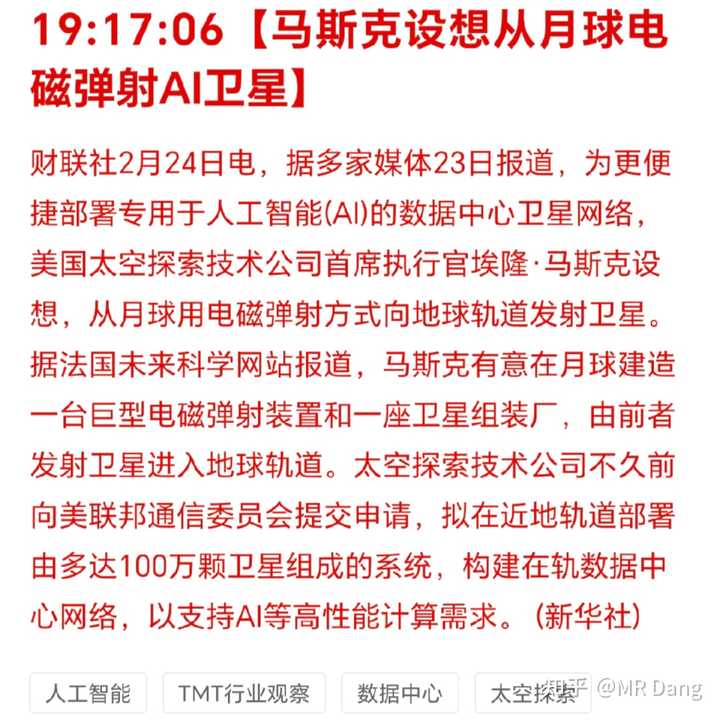

老马说要从月亮建立基地发射大量卫星到地球。

老马的思路是说月球引力低,所以在月球上建个城市,就地取材制造ai服务器,利用引力低的优势源源不断的向地球发射。

我凭感觉这事做不了。

倒不是技术瓶颈的问题,老马说他要发射的是卫星,那万一发射的不是卫星,而是别的什么东西,这对任何人都是巨大的威胁。

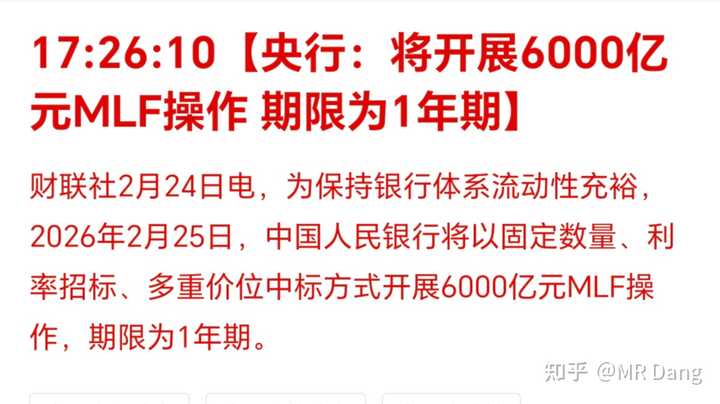

央妈投了6000亿麻辣粉:

本周3000亿到期,相当于净投放3000亿流动性,来自央妈的爱,暖暖的,很贴心。

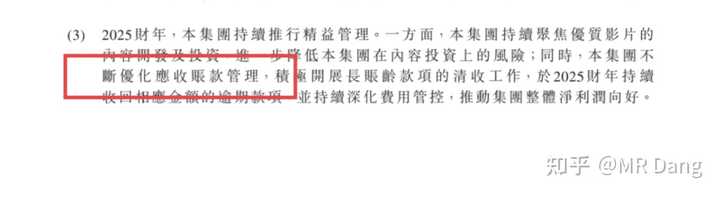

某港股电影公司发布业绩超预期:

经常看电影的对它应该挺熟。

这几天因为票房不好,整个电影板块都在崩,它股价跌了不少。

昨天发布了业绩预告,业绩中位数5.65亿。

目前估值60多亿人民币,算下来也就是12pe 左右,估值不贵。

至于业绩超预期的原因:

以前的坏账给要回来了,神奇。

非荐股,我没有相关头寸,因为爱看电影,提一嘴。

说到港股,有一个事我得提个醒:

一个大风险+一个小机会

每年的港股通名单都会在三月份和九月份进行调整,纳入的叫“入通”,调出的叫“退通”。

别看只是一个港股通,不亚于上市和退市的区别,对股价会有非常非常重大的影响。

以上是三月即将“退通”的一份可能的名单**(注意仔细甄别,以正式公告为准)**

如果持有相关标的的,一定一定注意相关风险,特别是港股通持股比例高的。

不要有任何侥幸心理,教训会是十分惨痛的。

不要有任何侥幸心理,教训会是十分惨痛的。

不要有任何侥幸心理,教训会是十分惨痛的。

说了三遍了,勿谓言之不预也。

上次措辞这么严肃的是节前电影板块的风险提示,上上次是名字里有白银的股票的风险提示。

以前我统计过,退通前一个月平均跌幅在5%到10%之间,退通后一年平均跌幅在35%左右,整体跌幅40%左右,而下跌概率九成以上。

现在可能数据会有变化,但变化不会太大。

当然大的风险里也会有小机会,就是里面会有一些沧海遗珠,本身质地还可以的标的。

退通以后,如果价格持续阴跌,比如跌到现价的50%或者30%甚至20%,那可以找机会配置一些吃股息,最低有10%以上的股息率就值得考虑了。

今天的重要时事不多,把昨天的尾巴补充一些下。

研究有色,除了统计局,有两个信源是一定一定要研究的。

分别是WBMS(世界金属统计局)和USGS(美国地质调查局)。

这两个各有侧重:

W的数据颗粒度是月度更新+年度报告,数据侧重有色,数据内容主要是产销量,进出口,库存,缺口/过剩。

发布形式上以付费订阅为主,面向机构,是所有有色分析师必看的内容。

U的数据颗粒度是年度调查+专题报告,数据侧重除了有色,还有其他能源和非金属,数据内容侧重储量。

发布形式上是完全免费的,是这个领域最权威的机构。

通过数据内容的区别可以得知,W的数据偏向市场化,短期影响,而U的数据影响更长期,适合基础研究。

那么今天要讲的就是W在2026.2.18发布的2025年度报告,提取其中数据如果再加上U的数据,整理后就得到了:

两边数据有一个关键的桥接过程:

原生矿金属采量*综合回收率=原生矿金属产量

这个表很重要,看得懂其中的逻辑的话,对投资有色很有帮助。

其中铝是例外,因为铝的限制瓶颈在电在政策,而不是铝土矿。

依然需要提醒的是这里是静态的储采比,随着新矿的发现,这个数据是会增长的。

很多人不想看过程,就想要结论,那我的结论依然是锡的长期储采比逻辑最硬,铝的确定性高,因为供应刚性,需求旺盛,铜的需求和铝具有一定的替代性,但是供应弹性更大一些,铜铝的价格会在一定的铜铝比范围内波动。

大宗商品:

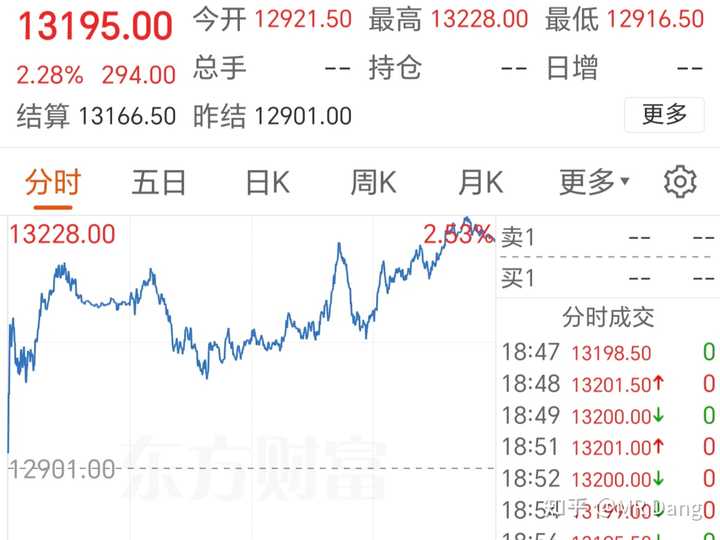

锡:夜盘上涨两个点

棉花:创近期新高

棉花分为皮棉和籽棉,籽棉是田间地头收回来的初级棉花,大约亩产360公斤左右,皮棉是加工后用于期货交割标准的棉花,大约亩产150公斤左右。

棉花期货报价每手为5吨,大约对应30多亩地左右的产出。未来两年的供需缺口可能加大,所以近期走势比较强。

棉花在历史上是弹性非常大的品种,受天气影响很大,如果主产区发生干旱或者洪涝,期货价格会大幅暴涨。

这里的主产区不止国内,有一句口诀是中印美巴巴,中国印度美国巴西巴基斯坦,这里面只要有两个国家气候异常,棉花价格就会起飞。

同时棉花和化纤互为替代品,一旦原油价格上涨,带动化纤价格上涨,也会刺激棉花价格上涨。

铜:收盘后上涨1个点左右

铂:收盘后上涨1个点左右

其他白银黄金原油在收盘后回调一个点左右,铝铅锌等品种变化不大。

外围市场:

中概股表现不错,今天的恒科家人们应该不会被暴打了吧。

昨天我的个人净值在新年第一天又大幅刷新历史新高,算是很不错的开门红。银行没拉后腿,资源股除了一个比较特立独行的,涨幅都很不错,消费表现也不错。

事后也没什么好复盘的,这种都属于随机波动,强行解释属于拿着锤子找钉子,一天的涨跌说明不了什么基本面问题的。

比如磷,磷矿的紧缺是客观事实,而且这件事实已经至少在几个月以前就得到确认。

但是直到懂王表态,西大管制,这件事情才得到资本的重视。

作为投资者,我们能做的就是确认磷矿紧缺这件事以后,在一个合适的估值价位去配置它。

但是懂王什么时候盖章确认,这个是无法预料到的,属于意外事件,我们在做出投资决策时不会纳入考虑的。

同样的逻辑也适用于锡,锡的中期紧缺是显而易见的。但是什么时候由谁,把这件事摆在台面上当成一件重要的事情去办,也是无法预料的。

所以作为投资者能做的就是在估值便宜的时候配置一点仓位,去等这个逻辑兑现。

一个喜欢保护韭菜的博主,希望大家少少踩坑,多多赚钱!!!