如何看待2026年1月7日A股行情?

先回顾一下昨天的情况吧。

嗯。。。运气不错,净值又大幅刷新个人PB。

锡王涨停,磷王铜王金店塑料王铝王海金王这些资源股都有差不多半个涨停。

其中塑料王创了历史新高。

我对塑料王是有感情的,它是我写的第一篇天阶功法,写的相当认真,可能也是我读者里持有范围最广的一只。

我忘记了发文章的时候啥价格,反正不是很高,大概应该是18左右。

但是那个时候粉丝少,很多粉丝是后来的,他们看见文章的时候股价已经20了。

最后一窝蜂的冲进去,然后套住了就开始问,怎么办啊,怎么解套啊。

其实写文章的时候我就已经写的很清楚了,那个价位都是有风险的,何况20上面。

但是现在创历史新高的话,我也算松了一口气。

如果哪个读者觉得是跟风买进来的,后悔了,觉得上当了,那趁着现在历史新高赶紧卖,赚多赚少的问题了。

今年刚开始的时候,我说了今年给自己定的主线是锡磷钾银。

我想到了资源会抢手,但是没想到这么抢手,几乎是眨眼间就起飞了。

大家问啥时候止盈啊,这个我说不来,鄙人不善择时。

但是这三个我是区别对待的,锡王是只加不减,没有止盈线,非卖的珍藏品。

其他两个是30%止盈,目前都快到我止盈线了,我再给你推荐买点也不地道对不对。

那现在还有没有咬咬牙还能买一点点的资源股?

有的,兄弟,有的。

铝王。

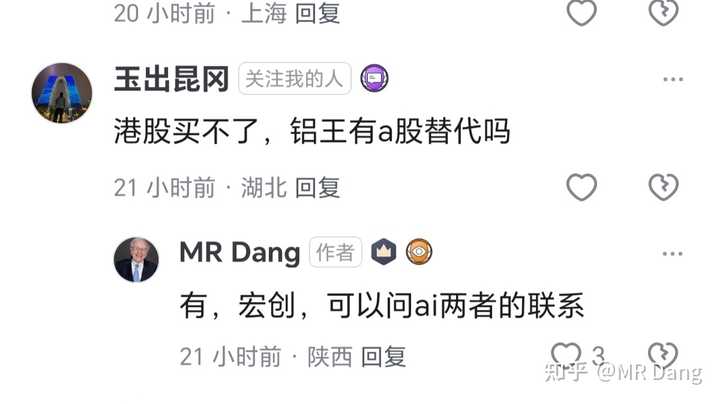

昨天其实也说过,港股那边错杀了,创新高后跳水,真不贵。

很多读者一听港股,劝退了。

那我这里还有一个曲线救国的方案,其实是昨天盘前评论区有人问的,长这样:

这个算是铝王的A股平替吧。

很多人算不来账,所以我大概顺手给你一算,要不要参与自己把握,不是荐股!!

首先是这家公司为为什么是铝王平替?

准确的说就是它发新股,收了铝王旗下的主要资产,然后铝王的主要资产就成了它的全资子公司,就相当于在A股上市了。

大概类似于借壳上市,但是还不一样,借壳是铝王夺舍,这个操作是直接吃了铝王。

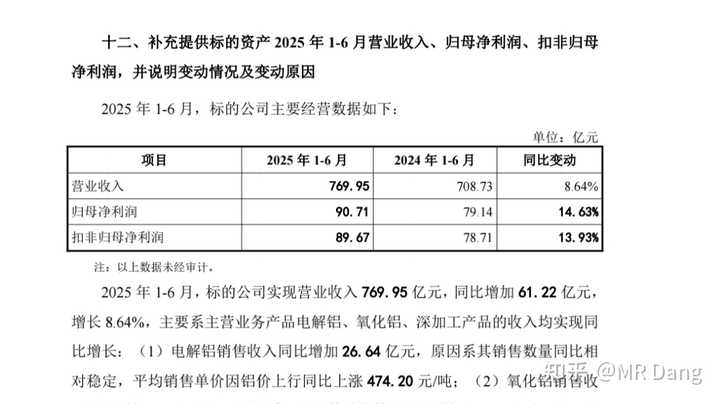

本身它有11.36亿股本,新发行118.9亿股本,相当于发行后总股本130亿。

目前它的股价是27.3,那么推测目前股价对应的估值是27.3*130=3549亿。

它之前的股价长期在五块左右,算50亿估值吧。

那也就是说铝王部分的估值是3500亿左右。

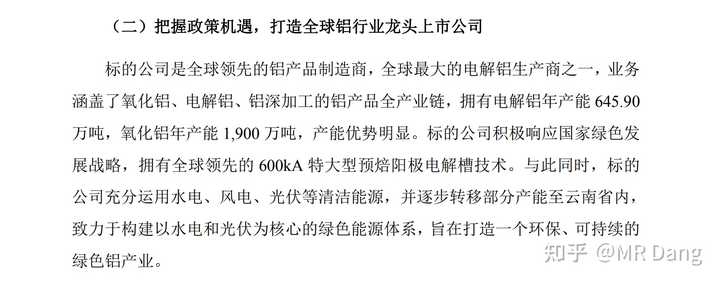

我们现在看看这3500亿的业务是什么:

收购书中业务

简单的说,电解铝645.9万吨,氧化铝1900万吨。

收购书中业务

简单的说,电解铝645.9万吨,氧化铝1900万吨。

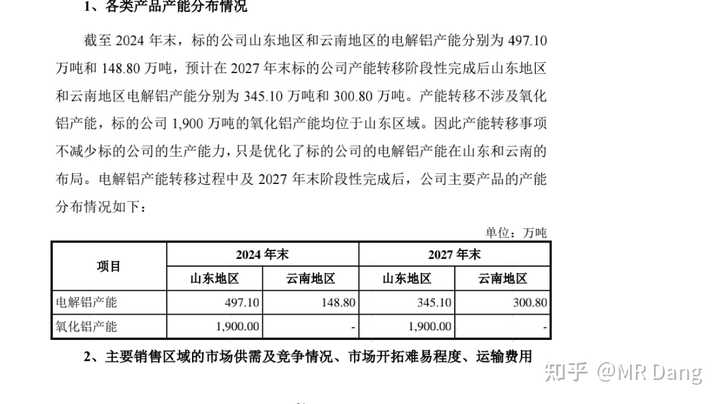

这645.9万吨,有497.1万吨在山东,云南有148.8万吨。

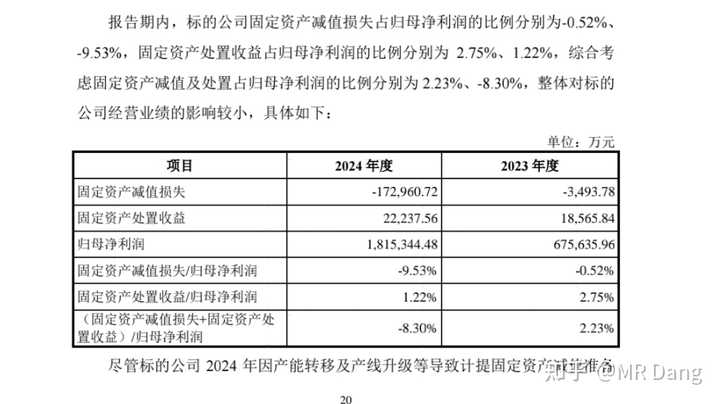

后面因为云南电便宜20%,所以要往云南搬一半过去,搬的时候之前的瓶瓶罐罐就要扔了,叫固定资产减值损失。

大概损失了17个亿,在2024年年末计提,这个数字很重要,有用。

而铝王的子公司主要财务数据如下:

2024年归母净利润181.5亿,这个是算了17亿计提以后的,还原一下的话,大概就是181.5+17*0.75(考虑所得税)=194.25

2025年数据目前不详,半年报增速15%,

全年增速也这么算吧。

则2025的净利润大约就是194.25*1.15=223.4亿,取个整算225亿

对应20PE估值=225*20=4500亿

(对标云铝)

较目前有大约30%空间。

你也可以理解成,目前估值对应的是2024年的利润。

现在买进去相当于赚了公司一年的增速。

情况就是这么个情况,可能这股关注度低,或者说2024年账好算,2025年的不好算,有门槛,所以估值还停留在2024年业绩。

铝王低配版平替,不过就算这个平替的净利润也稳坐全球霸主的地位。

当然这其中也是有风险的,比如20pe是不是给高了,毕竟中铝是17pe。

见仁见智吧,但是这股潜在股息率高,可能有5%。

所以寻求安全垫的投资者也可以等回调,它回调下来性价比也相当不错的。

现在电解铝是非常好的生意模式,电价持续走低,某些地方的交易电价都成倒贴了,出现了发电机组倒挂的现象。

再次重申,非荐股,现在大盘点位不低,这股累计涨幅巨大,风险风险风险,怕你们看不见,重复风险风险风险。

昨天的港股基金,也忘记提示风险了,这玩意儿波动大,而且有磨损,适合投机,不适合投资:

这振幅一般投资者顶不住,今天估计又是几十厘米的波动。

东大制裁11区,长臂管辖真的香。

对东大来说,管辖内容很多,其中11区依赖度高且对其最重要的金属是铟和锗。

铟属于液晶产业链必须品,11区没矿,全靠进口。

这东西,我们国家有个公司很猛,生产了全球最多的铟,占全国的四分之一。

这个公司。。。是锡王。

惊喜不惊喜,意外不意外。

从反制角度来说,可能还是利好光刻胶吧,对面也没啥好牌可以打,但是上次早苗太怂了,害我没挣多少,这次就不参与了,别到时候又怂了害我赔钱。

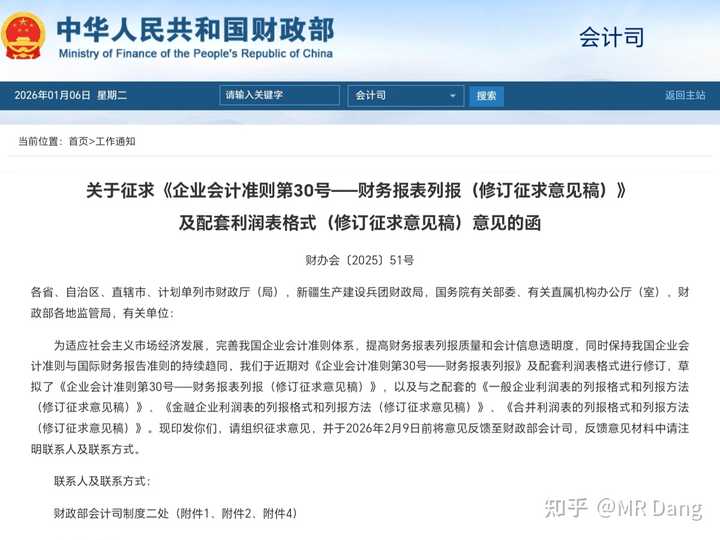

czb印发了新的财务报表列报意见稿。

对自己财务分析水平有要求的可以提前学起来了,现在是内测版,等正式版本发布的时候无缝切换,就能跑到市场前面了,资本市场就是争分夺秒啊。

打算今年考cpa的也提前学吧,必考内容,十分以上,看了就能比你的老师还快半步。

至于普通投资者的话,如果想做职业投资,还是更新一下知识储备比较好。

做价值投资不能只靠财务分析,甚至占比不要超过四分之一。

但当你真的需要它的时候,你的财务分析能力最好能超越市场里99.99%的其他投资者,这是合理的安全冗余。

棉花基本面好转,今年新疆有休耕安排,种植面积锁定3600万亩,比2025年实际种植面积4300万亩大幅度减少。

相关企业目前基本面还没好转,需要观察。

继昨天白天涨了5%以后,锡价昨晚又涨了接近5%,稳稳的站在35万上方,连续刷新最近新高。

我说过了,锡的基本面很强,我是冲着锡价50万去买的锡王,甚至长期看涨到百万也没啥不可能。

氧化铝夜盘也很强,涨了4%,合每吨110。

铝企对这个数字很敏感,比如铝王平替有1900万吨产能,要是均价能涨这么多,算下来就是20多亿毛利,扣去所得税,增加15亿多净利润是有的,折合每股收益0.12元。

银也不差,接近五个点涨幅。

铂又是7个点长阳,我买的铂金条压岁钱差不多升值二十个点了,谈笑间浮盈两千大洋。

以后单独说下铂的供需基本面,很有意思的金属。

镍期货大涨,这个前天提过,印尼限产,波动加剧。

但是镍和锡的供需有本质区别,锡是自然界短缺,镍是人为限制,两者基本面有差异。

所以。。。今天的有色。。。继续吃肉?

资本市场不好预测,只能说相对来说情绪会偏乐观一些。

有点全面牛市的味道了。

空仓想补车票上车的,又嫌弃银行太慢的,除了铝王平替,还有一个券商股,按照现在的价格,下有保底,无论什么情况最多最多亏10个点,上不封顶,如果感兴趣的人多的话,我有空了也写一写。

但是该做的风险提示不能少,特别是追热门概念的,注意风险和仓位控制。

一个喜欢保护韭菜的博主,希望大家少少踩坑,多多赚钱!