如何看待2025年12月29日A股市场行情?

本年最后一周了,先过一遍周末发生的事情:

最最炸裂的还是白银的行情:

就在我们收盘后,国际银悄咪咪涨了11%.

我一直在说要放烟花了,现在这就是烟花开始放了。

这种历史性的时刻,可能很多人一生中也就能碰到那么一两回亲眼见证的机会,不可错过。

至于投资标的,就那两个银股sdzy和xyyx。但是那两个银股现在表现是不如白银的,里面隐含的意思就是市场不相信银价可以一直在高位横盘。

但是如果银价真的能在高位保持,这两个股就明显低估了。

问题是银价可以保持住么?

我个人还是偏保守,我对现在的银价中期表现有点看空的意思。

但是让我做空,我是坚决不参与,一分都不掏。经历过游戏驿站逼空大行情的,应该能理解我的意思,没听说的可以查下资料。

有人现在想投资实物银条或者银期货的话,我觉得不是好的时机,要注意风险。

如果你非要投资实物银条,这里有个小细节,你不要买1kg的银条,要去买15kg的板料。

为什么呢?因为一公斤的银条,不能直接入库,需要做成15kg的标准板料才能入库,最少一个星期。

银价到时候跳水,一天一个价,你这t+7的实物得赔死,流动性不好。

15kg的板料就不一样了,t+0直接出手,流动性好太多。

白银lof套利的事情昨天已经说过了,溢价不是很多了,想参与一下体验氛围的,也不用急着去卖,就那500块。

买个情绪价值还是不错的,拿着也亏不到哪里去,实在不行还可以赎回。

万一有人继续炒呢?

说到放烟花,最近有个政策可以关注下:

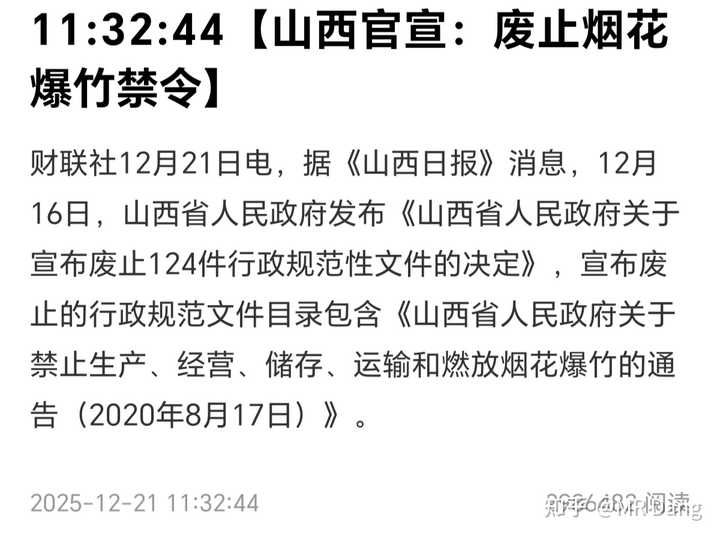

21号,山西官宣废止烟花禁令。

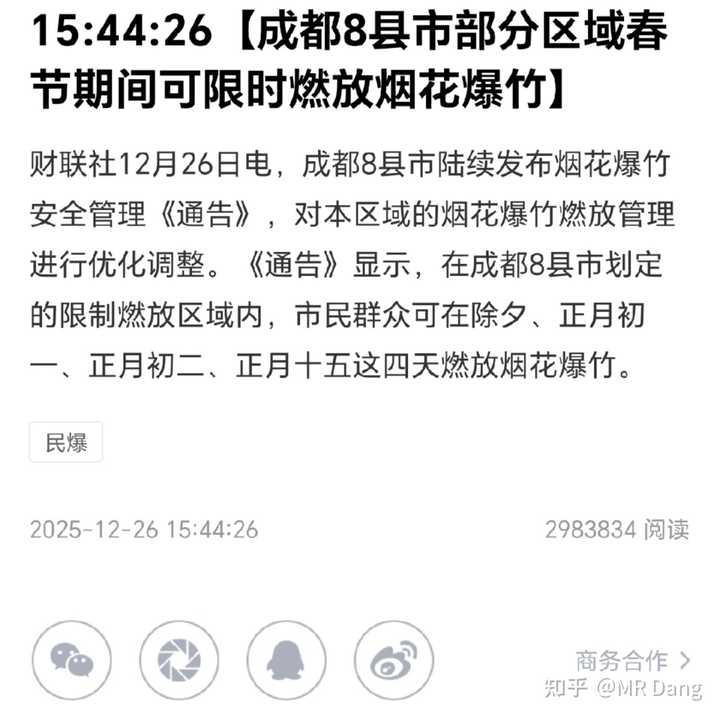

26号,成都跟上了。

为什么提这个呢,因为这个东西它指向性强。

一两个地方放开后,很可能有更多的地方会跟上。

老股民都知道,以前有个股叫xx花炮。

就这么直白的名字,它是两市唯一的烟花股。

如果要炒起来的话,共识是最强的。

当然现在改名了,业绩还很差,还st了。

纯粹的投机。

但是鉴于现在这个过节的氛围和消息面的配合,我觉得可能会有一波投机的行情。

商业航天出了新政策:

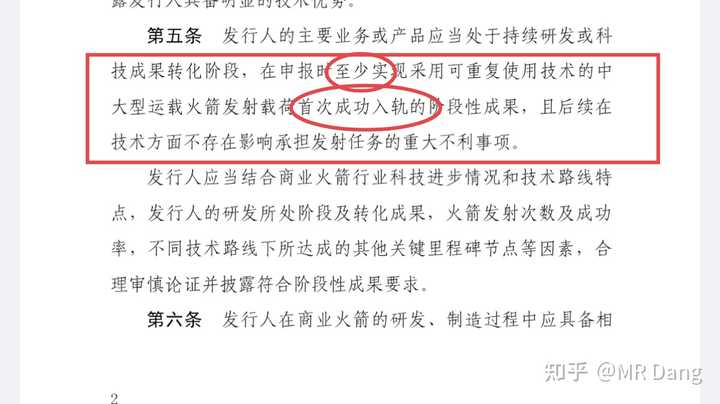

简单的说,就是可重复火箭要上市,你起码要入轨:

按照这个标准,目前市面上炒作的标的给他退市以后再重新上市,绝大部分是达不到这个标准的。

当然也有小道消息说入轨的基础上完成一次回收才是标准,不保真,还是以官方为准。

我对商业航天是有想法的,但是仅限于还没上市的蓝箭。

大家如果观察就会发现,现在很多热点,在重磅新股上市前,各种利好,所有的正宗的不正宗的概念都涨很多。

但是一旦这些新股上市以后,舆论突然就熄火了,比如前段时间沸沸扬扬的摩尔和沐曦,现在突然一下没讨论度了。

有点不太符合正常的舆论传播规律。

就有点感觉像某项使命完成以后,没利用价值了一样。

也可能是我多心了。

商业航天距离蓝箭上市还有一段时间,这中间一直猛涨的概率不大。

行业预期是不错的,但是现在这个估值,蹭概念的也涨了不少。

风险,你的,明白?

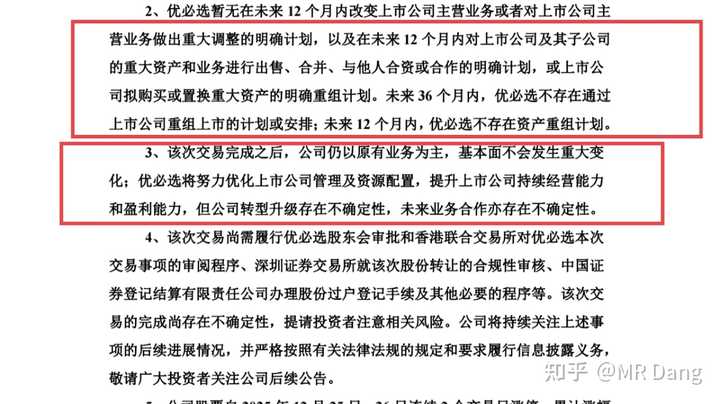

fl发布了一个公告:

基本宣布借壳短期内不存在了。

资本市场的反应不好预测,不过我不打算掺和了,没有套利逻辑了,变成资金博弈了。

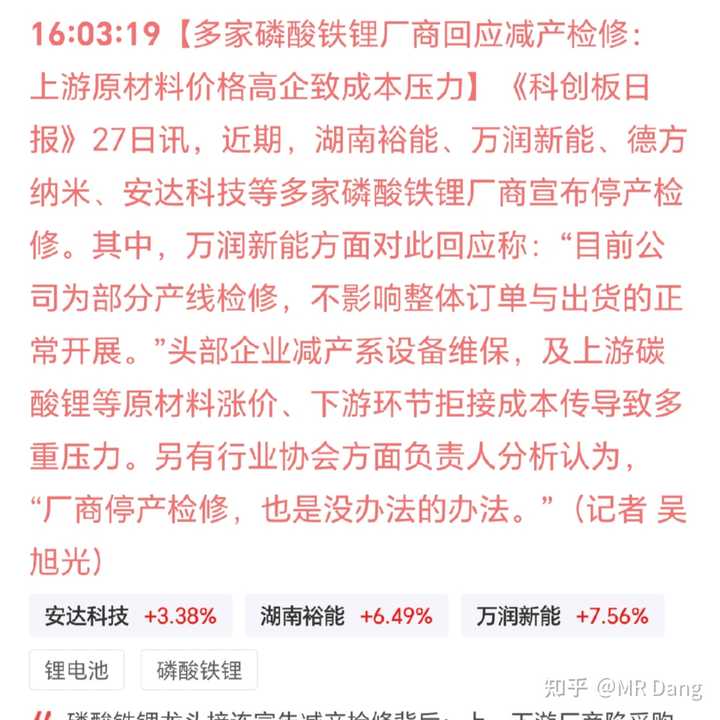

锂产业链:

锂产业链的问题是,终端涨不了价,因为需求不足,这个目前来说短时间内无解。

上游因为其他金属带动,以及其他需求的增加,比如储能,有很强的涨价欲望。

前一段时间那个小作文就是上游厂商的心声。

所以中游厂商就很难受,受的是夹板气,现在在想破局的办法,希望把价格压力给上下游都传导一下。

僧多粥少,矛盾不断激化,体面也就无从谈起了。

锂没那么缺,闲置产能还可以释放,目前的价格基本也算博弈的动态平衡了,我觉得空间不是很大。

说到这里,大家知道外资投行对明年主流资源的看法是什么嘛?

看多金银铜,看空锂和铝,看空油和气。

理由是什么?

因为金银铜是东大的需求,锂和铝是东大的产品,油和气是大毛的产品。

分析了很多供需关系,最后的结论就是这么简单粗暴,朴实无华。

这个里面,我对银和铝稍微有点保留意见。

银在目前的涨幅上继续大幅上涨的可能性我觉得有,比如再涨50%也不是很稀奇,但是年终的时候能剩多少涨幅我持怀疑态度。

铝的话,虽然供应端会增加很多,但是需求端目前也在代替部分铜,价格大幅度下跌的可能性我个人觉得值得商榷(外资投行看跌20%)。

但是我觉得这个思路没问题,他不是意识形态的偏见,东大体量真的太大了,特别是在工业这块儿,需要的东西就是会涨价,输出的东西就是会挤压价格,这个已经是被多次验证的规律。

一个比较重要的表态:

感觉明年还是想在消费上发力。

我对消费的观点是不变的,消费是本能,是欲望。

欲望是需要环境配合的。

咯咯哒站在街上还知道开个小粉灯刺激路人的感官,而不是发满800减500的优惠券。

消费也一样,收入上来了,安全感上来了,获得感增加了,物欲自然就被激发了。

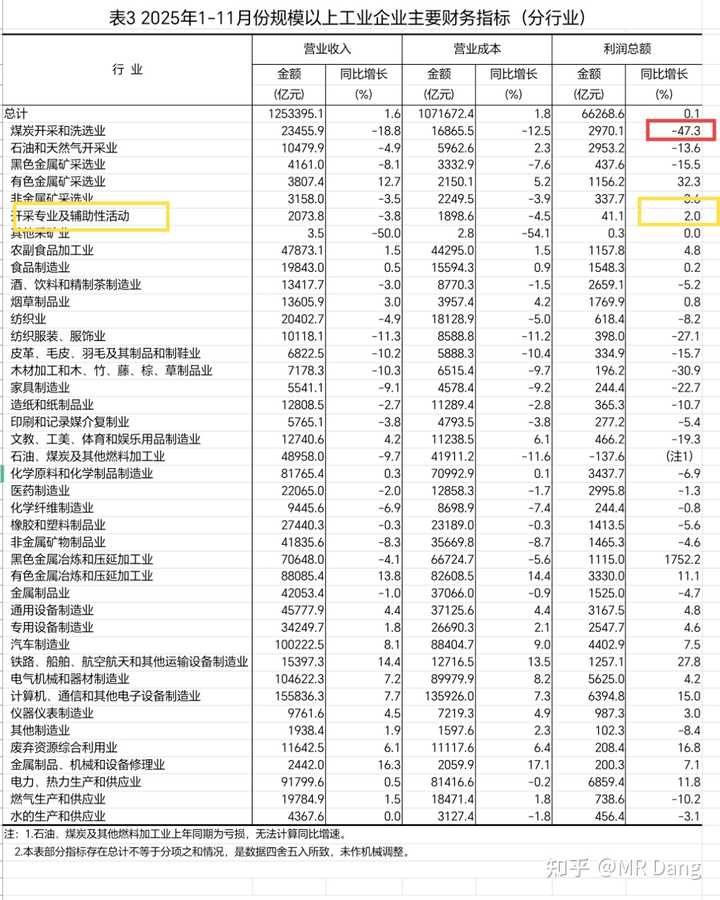

一个比较重要的数据:

统计局发布的工业企业利润:

不是很乐观

仔细看数据的话,主要是煤炭拖累了整体情况,这个不算利空消息,因为前十个月的数据也是如此,预期内。

煤炭今年大概平均就是利润腰斩。

明年的预期也不是非常好,布油油价如果按照预期保持在55美元,煤炭价格是受到压制的,利好火电。

很多投资者按照去年的股息率投资煤炭股,今年可能要失望了,去年如果股息率有10%,今年也就是5%左右,吸引力不是很高。

有一个行业环比数据比较好,就是“开采专业及辅助性活动”,可以理解成勘测,管理,油服这些配套服务,铲子行业。

前十个月不到26亿利润,第十一个月单月15亿利润。

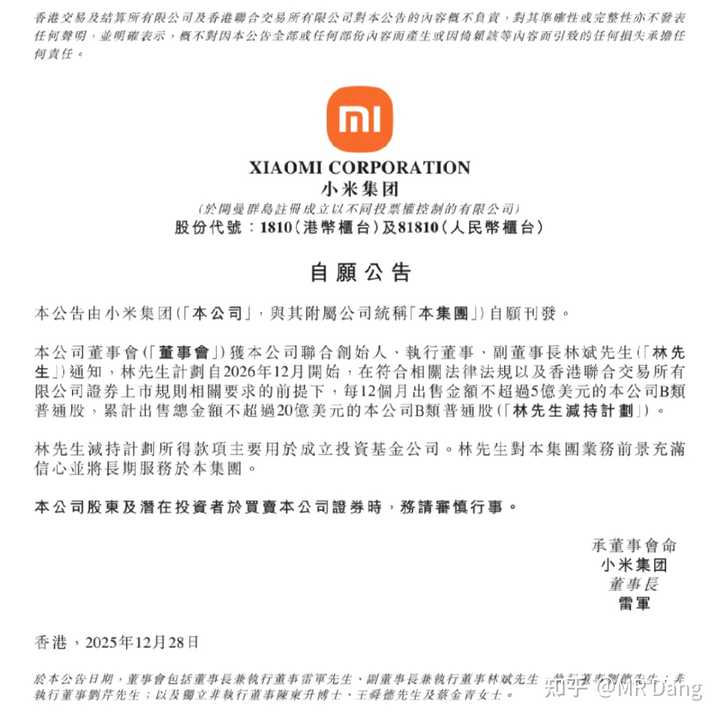

米子创始人割爱筹码给市场:

不要慌,也就20亿,美元,一年后才开始。

减持的林先生表示对米子业务前景充满信心并将长期服务。

林先生五年前就说五年内不减持了,现在还提前一年发公告。

可以解读成做事很讲究。

也可以解读成一秒都等不及了。

米子的争议比较多,话题性高,我就不蹭流量了,只是陈述有这么一件事。

以我的经验,虽然公司回购是好事,但如果同时大股东在变现,会让小股东心里多少有点嘀咕回购的出发点,心里会有个小疙瘩。

周末其实还有个A500ETF九子夺嫡被指导的消息,简单的可以理解成小利空,但是不保真。

本周一共三个交易日,还有几天的假期,有些保守的资金也会趁行情好的时候锁定本年收益,回笼资金做几天逆回购,顺便躲一下假期有可能出现的不确定性。

展望2026第一周的话,懂王有可能公布美联储人选。

新能车的购置税减半开始实施,30万以内车型比目前要多掏5%的购置税,这个成本压力很多车厂自己认了,终端落地不涨价,叠加锂电成本上升,车企的紧日子才刚开始。

今天是等锡王的第四天,不抱希望了,大概率还是没戏,有色目前很强势。

但是我心态挺好,这个位置保留一部分空仓我觉得是没问题的。

走的远比跑得快更重要。

一个喜欢保护韭菜的博主,希望大家少少踩坑,多多赚钱!