怎么看待2025年12月5日A股市场行情?

本周最后一个交易日,希望能收红,让大家周末两天都好好放松下。

今天最热的事情应该是摩尔线程上市了。

我的读者里有好几个中签的,我对新股的认知就是竞价就卖。

不是针对谁,而是原则一向如此,只挣中签的钱。

实在不甘心的,也可以拿着蹲一个好卖点。

但是新股的择时非常难,随便波动一下就是二三十个点,普通投资者的小心脏承受不了。

我真的见过手忙脚乱,连滚带爬卖新股的。

肯定还有人摩拳擦掌的准备炒新股,我也多嘴提醒一下,炒新股多数是盘中富贵,哪怕盘中看着红彤彤的,第二天开盘都容易被套。

我踩过最大的,让我最意难平的坑就是炒次新股。

那个时候流行无线耳机概念,它正好是新股,科创板的,我开盘就卖出去了配售的部分,股价是228。

结果好巧不巧,鬼使神差的看到换手率很高,承接好,盘中冲高到近250,回落到230我就脑子一热冲进去了,买进去的钱是配售金额的上百倍。

买进去后没有哪怕一秒钟解套的机会。

第二天就傻眼了,套的死死的。

那个时候还有散户心理,套住死扛,结果半年就从230跌到70多,给我狠狠地上了一课,实在没办法七八十就跑了。

跑了以后偶尔还再去看它,股价最低的时候跌到了二十多,离谱,复权图长这样:

我印象中虽然也赔钱,但是赔的比例这么大,这么有效率,一秒钟解套机会都没有的,这是唯一一次。

一定要听劝呐,兄弟们,没经验的谨慎参与。

新股少卖一点问题不大,最多也就是少挣一点,要是脑子一热去炒新股,真的是只能双手合十跪地祈祷了。

说回宏观,昨天30年长债期货跌了不少,但是看其他久期的债券就还好,利率矩阵如图:

至于跌的原因,众说纷纭,有说银行保险等机构年末流动性紧张的,比如暂停了大额存单。

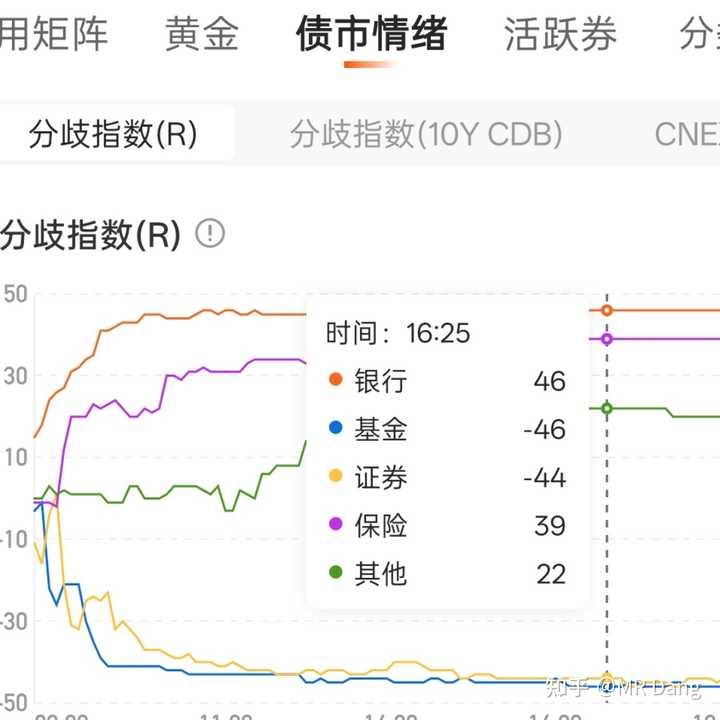

这个我不赞同,因为只有长债跌的多,不是普跌,而且隔夜利率显示并不紧张,资金情绪指数都没大于50的(这个指数50算中性,超过50是紧张,低于50是宽松):

也有说是去年一窝蜂的提前定价,做空经济,把长债溢价炒的太高了,结果现在一看经济好像还行,就一窝蜂的又出来了。

怎么说呢?我觉得这说法差点意思。

按照我的观察的话,结合11区加息以及某些大资金的动向,我偏向于跨市场套利空间收窄假说。

简单的说,就是以前日元利率低,很多资金去11区借低成本的日元,换成咱们的钱,然后买入长债套利。

但是现在日元加息,就会造成息差减小,而且日元还会升值,汇率升值的部分都有可能覆盖减少后的息差,那套利就没有意义了。

所以这部分资金就会抛售债券,然后换回日元还钱。

就会造成债券市场动荡。

为什么偏偏是长债?

因为长债利率最高,套利空间最大。

根据分歧指数,基金和券商是卖出的主力军,银行和保险是买入方,数据更加支持套利说。

银行,是持有债券最多的人。

债券跌了,银行股就会跟着跌,很正常。

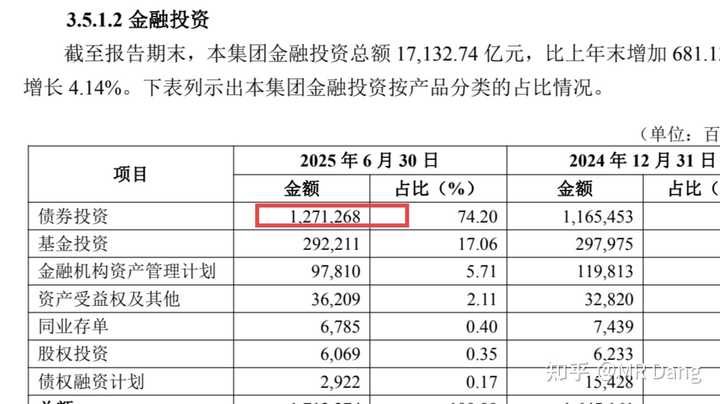

比如hxyh,持有债券12700亿。

折合每股80元。

你买进去一股银行股,不到7块钱,就相当于持有80元债券的头寸。

为什么说银行股=空仓?

债券算空仓吧,那持有银行股不就是空仓?

只不过股价波动稍微大了点而已。

综上所述,活期<货币基金<定存<大额存单<国债<银行股=空仓,重新定义空仓。

乐视网发公告说要炒股,一半买银行股,真是深得我心,和我想到一块去了。

央妈宣布一万亿逆回购,同时到期1.3万亿,相当于净回笼3000亿资金,可能会引起短时间内对流动性的猜测。

个股方面,我持有的btgf有个小道消息是成立了个机器人公司。

有投资者问我怎么看?

我觉得乐呵一下就行了,一没技术优势,二没人员优势,三没资金优势,没钱没人没技术,难啊。

仅仅是个概念,要是真有人炒这个,我不介意在高位把筹码割爱给他。

不过这个消息也反映出bt的优势是有钱有闲,躺着数钱,闲得发慌。

缺点就是磷矿的储量有限,天花板不够高,不找出第二发展曲线的话,长期来看会有发展瓶颈。

与此同时,gggf也发了个公告,沟通了下方案的进展,简简单单一句比去年同期要好,也算给我吃了定心丸。

gggf的天花板要比bt高很多,属于一眼看不到头的那种,品种可以增加,价格可以提高,面积可以增加,渗透率可以增加,还能出海,还能替代,客户粘性也能增加。

除了最近股价表现差了点,没啥大毛病。

昨天提到的锡王,发现一张有意思的图:

按照一般人的想法,这不就是股价跟着期货走?

但是,假如,我说假如,锡王的销量占据了国内的一半,全球的四分之一。

锡王算不算是有了定价权呢?

那有没有可能是期货价格跟着锡王的现货价格走,比如:

锡王一夜之间报价就提了9000,相当于全国一半供应量提价了。

锡王上半年报价我算了下平均是26.3万/吨,三季度是27万/吨,现在现货价格直接到32万了,增加的除了税就是纯利润。

前三季度6.77万吨,除了加工的,属于公司的有两万吨左右,折全年2.7万吨。

一吨提价5万块,一年总共就增加利润13.5亿,减去15%税,大概增加净利润10亿。

所以问题的关键是锡的价格能到多少?

能不能维持住30万?

维持住那不得了,妥妥的印钞机。

对这方面我也没把握,但是我模模糊糊感觉锡价应该能创新高,也就是40万/吨上方。

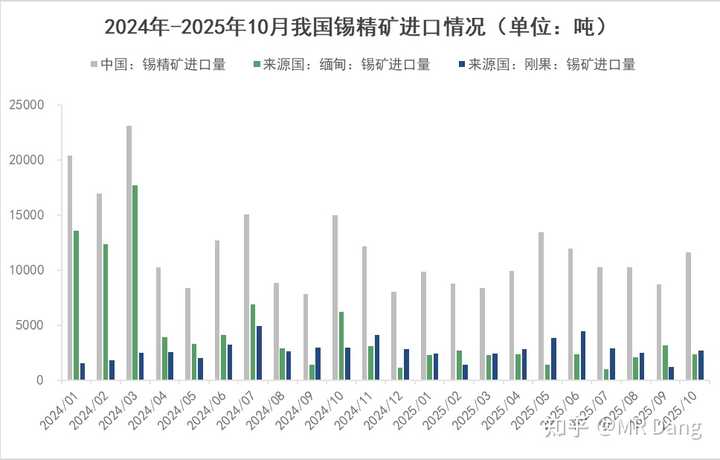

短期内锡的价格看刚果金和缅甸的局势,但是中长期看:

2001年储采比是31,2011年储采比是21,2023年储采比是16,现在储采比是14。

多少年了,没发现什么大矿,25年间,从2032年延期到2039年,延期了7年而已。

地壳里,铝的丰度是82300,铁的丰度是56300,铜的丰度是60,锡的丰度是2,银的丰度是0.05。

铜的丰度是锡的30倍,锡是银的40倍。

铜价是9万/吨,银价算下来是将近1400万/吨,锡价40万也说不上有多离谱,按照丰度比例,100万/吨,也就是一元/克才是和铜银一样的定价。

考虑到需求没有铜银那么大,逻辑没那么硬,打个五折,50万/吨并不算高估。

锡的高品味矿也没了,缅甸以前5%到10%品位的露天高品味矿消耗殆尽,现在去挖地下1%品位的矿了,成本大幅度提高,缺口越来越大。

锡的用途都是高附加值的东西,各种pcb板和先进封装都需要用到,一台ai服务器最多能用到4到5公斤,单颗图灵芯片也要用到10克左右。

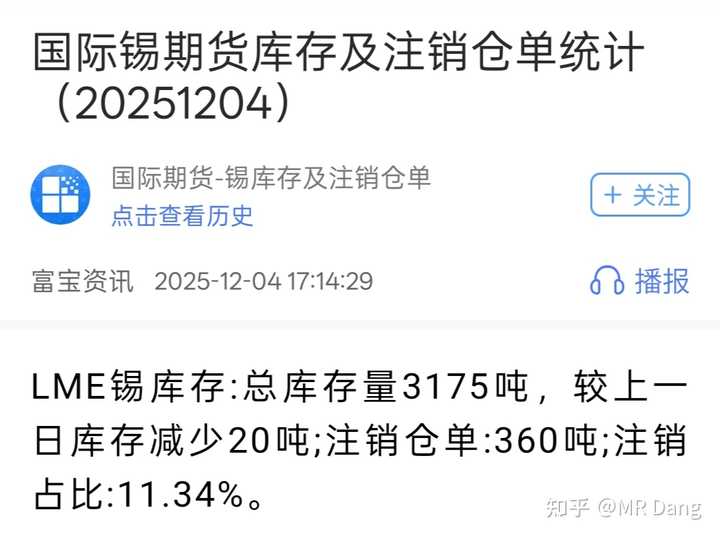

有点像工业里的大蒜,盘子小,必需品,容易被炒作,伦敦交易所总库存只有3000多吨,折合货值也就10个小目标。

大v都很爱惜羽毛,一般不会对特定的品种直接喊出确定的价格,容易翻车以后被反复打脸鞭尸。

不过我无所谓,因为我不是大v,哈哈。

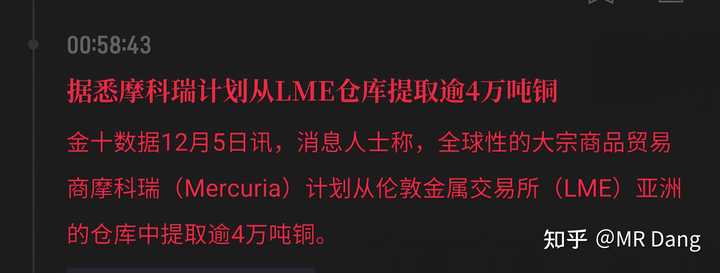

隔夜市场方面乏善可陈,油价涨了些,白银回调了些,铜的话,据传有人在逼空。

但是看伦交所铜价,还没有什么大的波澜。

今天我没什么交易欲望,主要任务是蹲锡王那个跳空缺口,然后看摩尔线程的大戏。

锡王就是股息率太低了,管理层不太行,有点可惜。

我择时水平很差,不要学我,鄙人不善择时。

一个喜欢保护韭菜的博主,希望大家少少踩坑,多多赚钱!!