怎么看待2025年12月4日A股市场行情?

日常唠嗑,想到哪写到哪。

首先是美联储主席人选几乎敲定,借用一张图片:

哈赛特目前几乎板上钉钉了。

如果是他当选的话,那就不用研究他的货币主张了,因为他的主张就是懂王的主张。

中短期降息到3%应该是确定的,现在的很多交易已经按照3%定价了,比如汇率。

这里还可以联系11区的加息展开说说,不过感觉对投资没什么指导意义,算了。

西大如果利率下来,东大也不用和西大玩憋气的游戏了,kuku往下降。

现在只是大行停大额存单,以后中小行也会停。

不只大额存单会停,以后的保险产品,理财产品,都会往下降,降到1%以下都不是啥大惊小怪的事情。

银行股高股息的窗口会越来越小。

5%的东西,都是要靠抢的。

所有的资源类标的都会变成非卖品。

再谈点宏观的事情,不是我的观点,我只是转达这么一种观点。

直白的说,就是谨慎看好大盘指数。

理由一就是认为剩余流动性出现拐点了。

这个剩余流动性=m2增速同比—社融存量增速同比

啥意思呢?说人话就是闲钱。

m2看成总流动性,社融看成干正事的钱,比如办厂子。这部分从m2里减去以后,就是闲的没事干,可以投机炒股的钱。

当然剩余流动性不是绝对值的减法,而是求导一次以后再做减法,所以更加敏感。

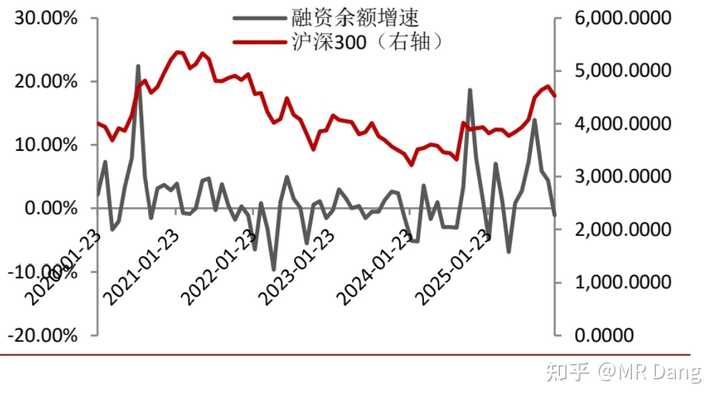

理由二是两融余额增速的影响:

姑且一看吧,主要是从流动性方面的做出的预测。

我不主动预测指数,但是目前的仓位,已经做好了回调的应对准备。

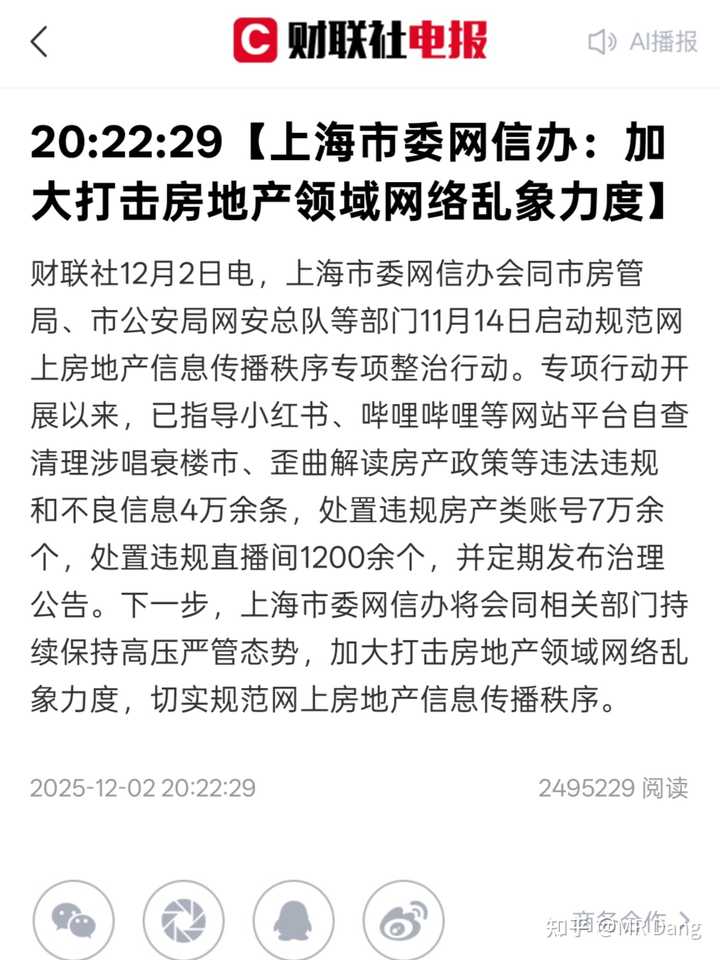

有关地产的讨论,如图:

以后我会尽量避免讨论房地产了,该说的都说了,该教的也教了。

相信我们的房地产市场一定能稳中向上,欣欣向荣。

昨天热度比较高的事情是朱雀三号的发射。

我不太懂商业航天的事情,但是如果对比马斯克的猎鹰9的话,

我觉得这次发射有三大目标:入轨 ,关键技术验证和一级回收。

三个完成了两个,应该也是相当不错的。

我是局外人,只能为祖国航天事业喝彩了。

但是有的投资者,变成了局内人。

买的相关标的因为不可抗力直接跳水,最后损失惨重找我倾诉。

我也是可以理解的。

我的建议就是想想低空经济当时是什么盛景,现在又是什么境况。

这些东西肯定是未来,是需要有探索者和先驱的。

但是这个探索者和先驱并不一定非得是咱们。

家国情怀可以有,但是并不一定要谈钱嘛。

情怀是情怀,投资是投资,两码事。

作为投资者,一定要拎得清。

投资的步伐和节奏很重要。

比如,穿个牛仔裤,搞手机——生态——电车,节奏没搞好,抢跑了,就是贾回国。

你节奏踩对了,就是雷布斯。

隔夜商品方面,铜创历史新高,铝逼近新高,锡创三年内新高**。**

锡的主要用途是电焊的时候当焊料,可以用于半导体行业,以及马口铁,也就是制作罐头盒。

供应端方面,今年锡的几个大矿区,比如缅甸佤邦和刚果金受到地缘扰动,复工复产压力大。

全球2024年锡矿总共供应30万吨左右,精锡37万吨左右。

很多人看到这个数字第一反应是有问题吧,30万吨矿石里还能出37万吨锡?

其实这是因为矿石是按照里面含的锡折合成精锡进行统计的。

锡矿石原矿的品位只有1%左右,甚至都不到。

需要浮选到40%以上才能变成锡精矿进行交易。

而金属锡的来源除了矿石开采还有回收,所以造成精锡数量超过锡矿石。

2025年前三个季度,供应锡矿石22.3万吨,精锡26万吨,同期需求27万吨,有一万吨缺口。

现在这个行业因为缺矿石,所以冶炼产能都在抢矿石,加工费用是比较低的,而且越来越少。

相关标的的话,就三个。

xyyx,不用说了,我们的老朋友了,一脚踩银,一脚踩锡,运气来了真的挡不住。

目前600多亿市值,对应前三季度5600多万吨锡矿产量(矿产口径,不是精锡)。

xygf,全球锡王,储量第一,产量第一,销量第一,储量60多万吨,产量前三季度6.7万吨。

但是矿石自给率只有30%,折算下来的话,数据并没有那么夸张。

另外70%挣得是加工费,一吨只有1万二,还在往下走,和一吨动不动就30万的锡价比实在没什么诱惑力。

所以估值便宜,动态pe只有18。

按照今年每股收益1.5测算的话,可能真实估值只有17pe。

以我模糊的正确的判断,这公司估值给的低了,一眼大开门,感觉有搞头。

因为目前锡行业的储采比只有16,也就是静态开采16年枯竭。是所有已知矿产中最低的。

当然不是说16年以后就没锡用了,储量是会动态增加的,而且很大一部分可以回收利用。

但是也足以说明锡行业长期来看的供求关系是会趋紧的。

hxys,搞加工的,类似xygf的公司,但是全方位比不上,而且估值还贵,我个人就不考虑了,有兴趣的可以研究研究。

铜和铝的标的,我的审美大家都知道的。

隔夜市场方面,中概股又回调了一些,但是a50股指期货微微上涨。

没啥大的意义,只能说明外资押注今天大盘股走势会比较好。

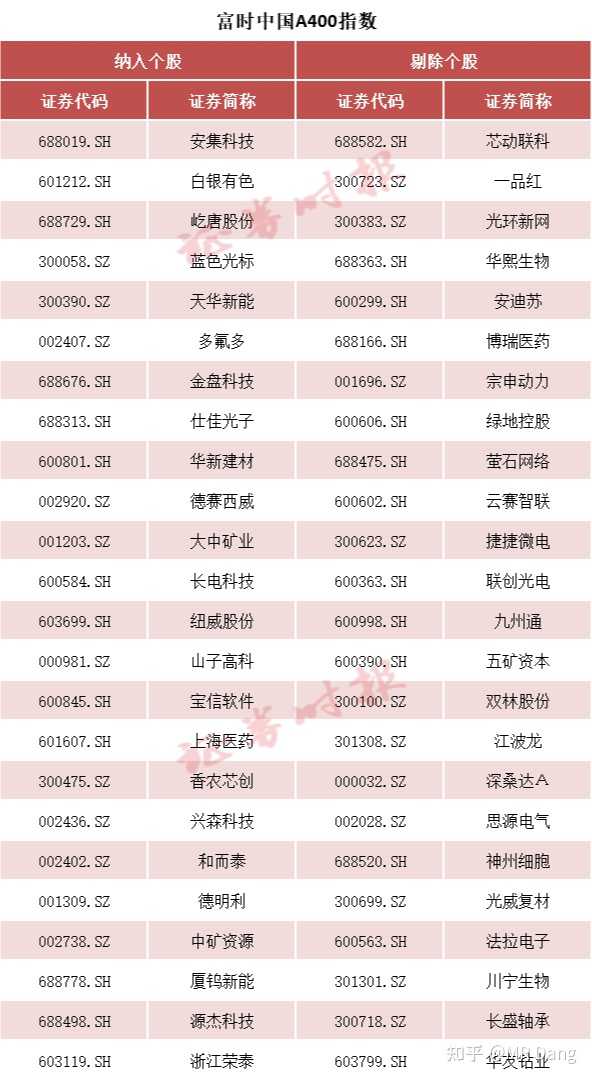

富时也调整了指数成份,调整如下:

我发现很多读者持有其中的某个快递股,注意下短期风险吧,降级到a150了,谨慎加仓,控制仓位,不要赌气。

港股这个铝是真的好,真的香,我愿称之为铝王,a股还真没有比得上的。

电车我看空很久了,谨慎!谨慎!!明年购置s力度小了,补贴还不知道有多少额度,竞争压力很大的。

有两个是降级下来的,利空。

另外五个升上来的算小利好,其中有两个是次新股,没有全流通呢,解禁后再看。

名单大的,一般影响就小,随便看看吧。

一个喜欢保护韭菜的博主,希望大家少少踩坑,多多赚钱!