低价「银行直供房」数量激增,有房产价格低于市价 25%,对楼市有哪些影响?购买银行直供房要注意什么?

好问题,很多人的切入点在对楼市,对房价的影响上。

我分成两部分叙事吧,实在是被删怕了。

首先,就房价来说。

可以类比成股价。

你看股灾的时候,为什么参与极限引力挑战的人就多了?

因为短时间内,跌的太快了,来不及换手,伤害都被一个投资者承受了。

而一个人的抗性是比较低的,受到的又是真实伤害,受不了就回泉水了。

股价从100跌到30,中间不带喘气的,是个人都受不了。

但是慢熊市的话,虽然对人的折磨是极致的,痛苦的。

不过因为跌的够慢,时间够长,所以换手是充分的。

股价同样是从100跌到30。

a接盘100到90的部分,失败了,去铁人三项了,一个月一万。

b接盘90到70的部分,失败了,去铁人三项了,一个月9000。

c接盘70到50的部分,失败了,去铁人三项了,一个月8000。

d接盘50到30的部分,失败了,去铁人三项了,一个月7000。

abcd共同承担了100跌到30的伤害,而且他们有四份铁人三项的工作去还钱,所以不至于冲动去重开。

房价也是一个道理,如果房子带杠杆,在一个人手里一直从头拿到尾,那么也是会出问题的。

最好的办法,就是把这些房子匀一匀,加大换手率,把伤害分摊下去,那就不会出大问题。

你如果能get到这个设计的巧妙,你就知道我为什么说:

房子除了刚到不能再刚的刚需,一套都不要留。

和哪里的房子没关系,是房子就往外丢。

当然你说什么安全感,归属感。

那没办法了,安全感是需要付出代价的。

房价的波动就是需要你承担的费用,如果提前想通了,觉得可以接受,那也可以。

除此之外,什么置换的,改善需求的,你租房能花几个钱,打开app输入你的预算,海量的房源等着你。

你置换,改善,这个行为就是换手率的分子,相当于主动去承担房价下落的伤害。

你参与房子的换手过程,就一定会赔钱,赔多赔少的问题。

下落的飞刀不要接,房子和股市都一样。

其次,从银行角度来叙事。

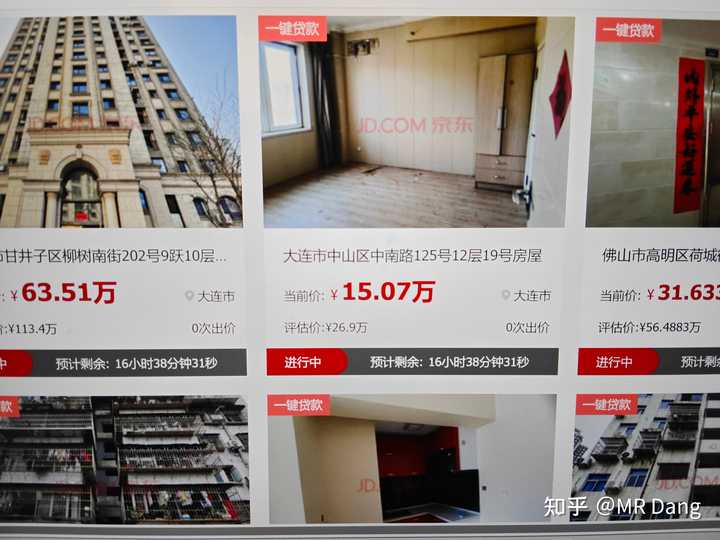

我不知道有没有人注意到处置平台的界面。

每处房产的左上角都有“一键贷款”四个醒目的大字。

有些银行啊,净利润连年增加,经营性现金流却是负的。

现金少了,净利润多了。

银行手里的资产都是什么,好难猜啊。

其实事实上,这些资产的评估价和真实市场价值差了最少有20%。

以银行成千上万亿的资产规模,稍微计提一下,那就是惊天动地的大事。

但是,如果房子挂出去,换个手,哪怕再把贷款放出去,只要每个月几千的利息有人还。

甚至都不用几千,还个几百块。

这笔上百万的资产就很“健康”,起码看起来是这样的。

一个喜欢保护韭菜的博主,希望大家少少踩坑,多多赚钱。