铜价暴涨,A股有哪些好的标的值得够买?

emm,貌似没人回答?浅浅回答一波吧。

鉴于题主圈定了铜和A股这两个范围,那么就从铜的视角看A股的标的。

个人选择的标准:

1.最重要的是资源禀赋,也就是铜矿,衡量维度包括储量,产量,开采成本,地理位置等。

2.其次是公司的估值水平,简单的就是最好的,PE最重要,PB作为不重要参考。

3.考虑边际税收对盈利的影响。

4.公司的管理水平。

5.股息率。

解释一下这几个选择标准,资源禀赋还是管理水平?资源禀赋是无可替代的,管理水平是可以改进的,都考虑投资铜矿企业了,最最最重要的一定是资源禀赋,管理水平难以量化,且影响具有不确定性。

至于PE还是PB?理论上来说轻资产重PE,重资产重PB,有色作为重资产行业是要优先考虑PB的。但我还是那个观点,PB是最好观测且稳定的指标,净资产的波动性小,现在市场上任何一个有色企业的定价都充分考虑了PB,已经PRICE IN了,没什么套利机会的。在铜价屡创新高的背景下,对估值边际影响大的一定是PE,而不是PB。

至于税率和股息率,税率提高上限,股息率确定下限。什么意思呢?铜价提高,提高的部分除了税就是纯利润,税率的高低直接决定了公司收益铜价提升的多寡。股息率则是任何一笔投资的下限保障,是提高你投资容错率的不二法门,即使判断失误,只要股息率够高,早晚有翻身的时候。

一.资源禀赋

先筛选一遍铜产量,5万吨以下的不考虑,选9个股票进入考察池:

1.紫金矿业

2.洛阳钼业

3.江西铜业

4.铜陵有色

5.西部矿业

6.云南铜业

7.藏格矿业

8.金诚信

其实到这一步已经可以用了,大道至简,搞个组合等权重买入持有,就拥有了一个简单的铜ETF

进一步筛选:分成两组,国内组和国际组。

国内组:

铜矿排名:

1.巨龙:2000万吨以上储量,二期达产以后35万吨产量(有二期扩产预期),紫金矿业控股,特点是大,且有西藏地区税收BUFF。

2.玉龙:1000万吨以上储量,15万吨产量(有三期扩产预期),西部矿业控股,特点是成本全国最低,且有西藏地区税收BUFF。

3.德兴:800万吨以上储量,20万吨级产量,江西铜业控股,特点是露天且稳定,缺点是品位低,运输费用高。

4.普朗:480万吨以上储量,10万吨不到的产量,云南铜业控股,地下开采,成本略高。

5.多宝山:300万吨储量,8万吨左右产量,紫金矿业控股,中规中矩,没啥特色。

其他铜矿和以上铜矿规模上有差距,因此经过资源禀赋的初步筛选后,剩下国内组的标的只有4个:

1.紫金矿业(即使只看国内资源,也是绝对龙头,规模效应明显)

2.西部矿业(成本全行业最低)

3.江西铜业 (品位低,成本高,对铜价敏感,顺周期之王,弹性最大)

4.云南铜业(有收购预期,有希望达到10万吨级产能)

不考虑估值的情况下,就是以上排名。

国际组:仅以国内企业控股的铜矿参与排名

1.卡莫阿铜矿:4200万吨以上储量,远期产量90万吨级,紫金矿业控股。

2.TFM:产量45万吨级,洛阳钼业控股。

3.LB:产量40万吨级,五矿资源控股,在港股,不纳入考察。

4.KFM:产量15万吨级,开采成本很低,洛阳钼业控股。

5.紫金矿业塞尔维亚:15万吨级。

6.米拉多:12万吨级,铜陵有色控股。

6.紫金矿业刚果金:10万吨级。

国际组排名:

1.紫金矿业

2.洛阳钼业

3.铜陵有色

综合国内国际组,有资源禀赋的铜矿企业仅剩下6家。

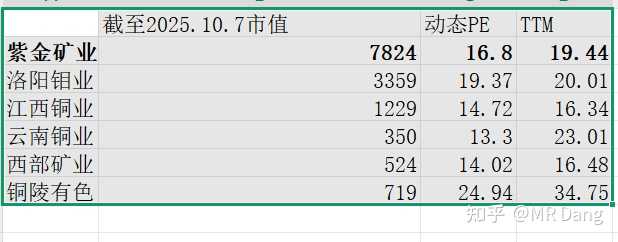

二.估值水平

6家企业拉下估值,鉴于紫金矿业优秀的管理水平和资源禀赋,估值高于紫金矿业的谨慎考虑。

其实没什么好选的了,只剩下紫金矿业,江西铜业,西部矿业三家公司可以选择。

等权重买入,铜属性拉满,风格上覆盖了大市值(紫金),中市值(江铜),小市值(西矿)。

三.管理水平和股息率以及其他

管理水平,紫金》江铜》西矿,三个差距很大,三家公司是三个梯队,代表了好中差。

股息率,西矿》江铜》紫金,三个差距也很大,西矿接近5%,其他两个不到2%。

其他方面,紫金国内部分和西矿主矿区在西藏,有税收优势。

江铜成本高,对铜价弹性更大。

扩产预期,短期,西矿(玉龙三期)》紫金(巨龙二期)》江铜

中长期外扩,紫金》西矿》江铜

江铜还有一个明显的估值优势是PB,这是因为江铜分红比较抠搜攒下来的。

每股经营现金流方面,西矿22的股价,每股有两块多,紫金和江铜30多的股价,每股只有1块左右,西矿的现金流最好。

总的来说,让我只买一个,我会选西矿,相对来说安全性最高,涨的也少,玉龙铜矿成本低,股息率高,就是要忍受低下的管理模式,另外铜冶炼部分非常差,是亏损的。

买两个,就西矿+紫金,紫金不需要解释,紫金本身就是答案。

买三个,就西矿+紫金+江铜,江铜怕的是逆周期,顺周期里谁也不怕。

什么?你不想搞价值投资,就想搞投机,想搏弹性,炒预期,有没有小众的总市值一百亿左右的股票推荐?

有的,兄弟,有的,有两个邪门的铜股票,几乎没人关注的。

一个是河钢资源,一两万吨的产量和正宗的铜股没法比,不过铜也不是人家的主业,目前的估值主要还是铁矿。铜+铁的组合,国内比较少见,因为一般国内的组合是金银铜+铅锌锂。让我买我不买,不过老有人问有没有没有怎么涨的铜股,这个勉强算一个。

一个是中色股份,这股票没有任何铜,但是属于铜股票的铲子股,因为他是专业做建设的,建设各种矿和冶炼厂,逻辑上来讲,随着铜价的提升,以前很多由于经济成本没有开采价值的铜矿就有了开采需求,而这个股票在这方面是很强的,在手有哈萨克斯坦百亿的合同,讲故事是一把好手。本人持有少少量仓位。

为啥叫邪门?因为这些故事,是给别人讲的,是说服他们出高价的理由,不是你高价买的理由。

以上不构成荐股,注意风险!!铜股票全部处于短期内的高点!!!下周开盘就是长阳,短期见顶概率不低!!!!

另外以上只考虑了铜!!实际上现在的有色都是金银铜+铅锌锂,只考虑铜过于险隘!!!!