《玄阶功法卷二》谨慎吃饼——YTKG投机价值分析

前置功法:

省流不看版:

之前对于YTGK的表述

做交易啊,要讲一个实事求是,客观理性,最怕脑袋跟着屁股走。

之前对于YTGK的表述

做交易啊,要讲一个实事求是,客观理性,最怕脑袋跟着屁股走。

不能拿着BTGF的时候吹BTGF,

拿着YTKG就吹YTKG。

大家要知道,一个公司的基本面不会因为股票的任何波动发生变化。

更不可能因为一个投资者的买入或者卖出发生变化。

无论你持有还是不持有,公司就在那里。

这也是为什么BTGF是天阶,而YTKG就只能是玄阶的原因,确定性不足。

前面的行业什么的,参照之前的就行了,就从YTKG的业务直接开始吧。

YTKG目前的业务是复合肥+纯碱+贸易。

按照一般的预测,可能全年净利润落在9亿到10亿之间,取个中间值9.5亿。

估值的话,这部分业务保守点就给个YTH以前的10倍估值算,这部分估值是95亿。

目前的市值是150亿,减去95亿的合理估值,相当于磷矿的期权市场给了55亿左右的估值。

至于很多人吹的湖北应城项目,我觉得没什么叙事。

我要买全产业链,我直接梭哈YTH,没有YTKG什么事。

要抓重点。

那么YTKG的磷矿期权到底值不值55亿就是现在需要考虑的问题。

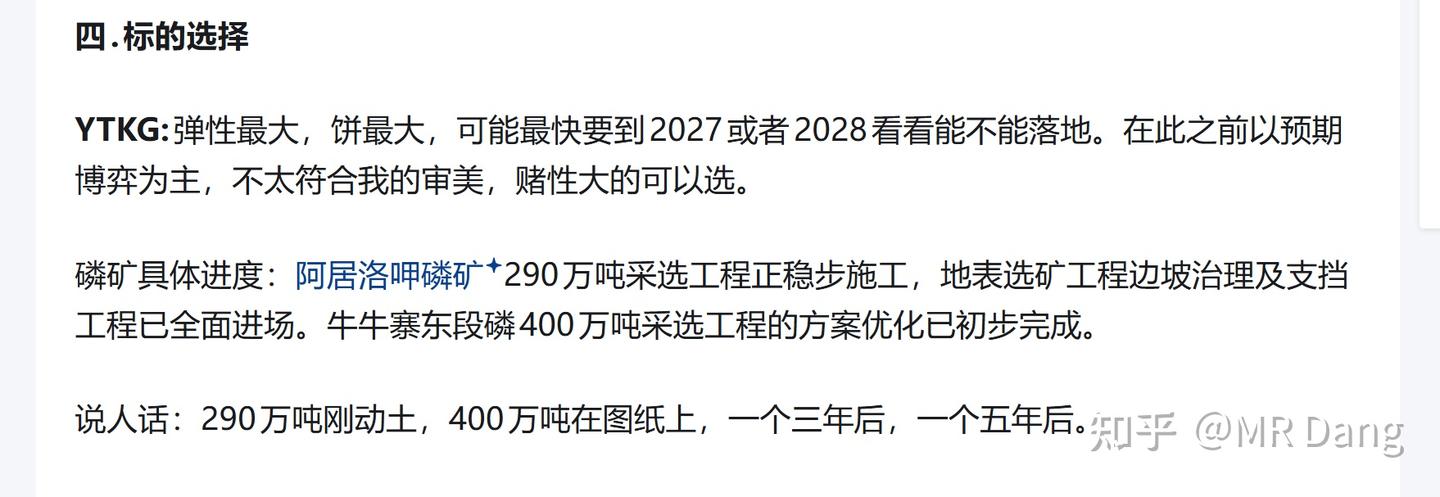

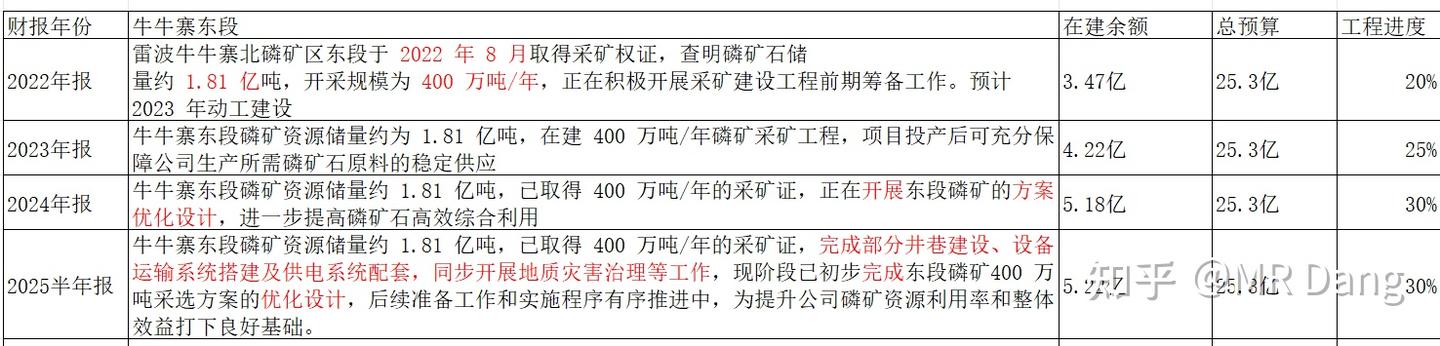

首先是400万吨的牛牛寨饼:

东段:

历年表述

根据这个图中的历年表述,可以看到在2024年报中表示开展优化设计。

历年表述

根据这个图中的历年表述,可以看到在2024年报中表示开展优化设计。

2025半年报,是**完成优化设计,**中间的进度近乎停滞。

又提到了同步开产地质灾害治理工作。

猜测可能是客观因素,比如地质水文条件限制了勘探进度,目前吃饼进度30%。

乐观估计可能最快最快2028年落地。

悲观的话2030年以后落地。

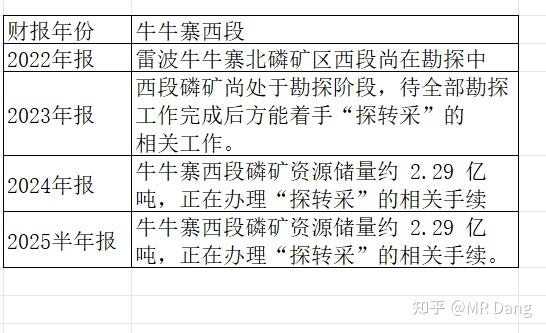

西段:

历年表述

增加大概2.3亿的储量。

历年表述

增加大概2.3亿的储量。

吃饼进度5%吧,这玩意儿落地可能。。。。2035年?2040年?

期货中的期货。

博主博主,那到底有没有能吃的饼了?

有的,兄弟,有的。

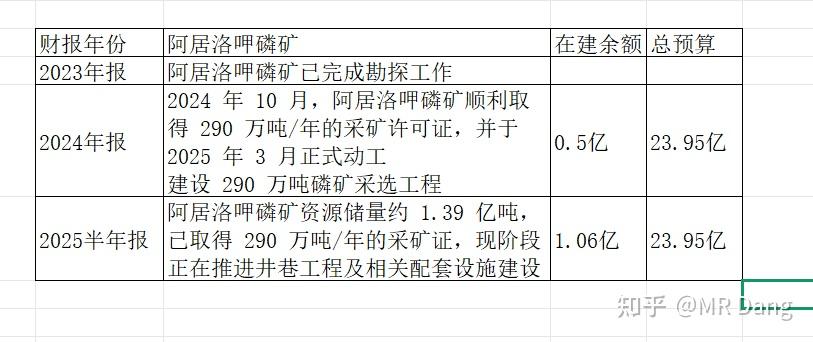

正在落地的是饼是:阿居洛呷磷矿

进度条

按照在建的进度条可能不到10%。

进度条

按照在建的进度条可能不到10%。

但是根据目前的官网消息,以及工程矿的情况,可能实际吃饼进度在50%以上。

估值的话:

参考YTKG自己参股49%的公司拍卖得到的二坝磷矿,评估价8亿,平均品位23.37%,储量2900万吨,产能50万吨。

最后YTKG通过433次加价拿下,成交价7.87亿。

几个关键数字,2900万吨储量,产能50万吨,品位23.37%,成交价7.87亿。

日期是2025年9月16日。

那我大概放大个10倍:

2.9亿吨储量,产能500万吨,品位23.37%,大约估值是78亿。

换算成品位20的矿,目测一下,可能打个7折比较合适:

也就是2.9亿吨储量,产能500万吨,品位20%,对应大约估值55亿,把这个称为估算基准。

YTKG的总储量是5.3亿吨,产能超过690万吨,品位20%,大概是基准的140%

折算的估值大约就是77亿左右。

不过9月到现在两个月了,磷涨了不少,现在肯定不止77亿了,按照80亿算吧。

搞清楚这个,你就知道YTKG的交易逻辑是什么了:吃饼逻辑

基础业务估值95亿+饼的总值*吃饼率=市场估值

举个例子,目前饼的总值是80亿。

市场估值是150亿。

150亿=95亿基础业务+80亿饼*X

解得X≈70%

也就是目前市场给了70%的吃饼率。

在这个逻辑里面,吃饼率的下限是实际工程进度30%,上限是100%。

所以按照目前的磷价:

对应的估值=95+80*0.3=119亿

对应股价大约10元

低于这个价买入,就是价值投资。

同时若预期打满100%吃饼进度,则:

市值=95+80=175亿

对应股价大约14.6元。

10到14.6之间交易的就是吃饼进度。

当然随着时间的流逝,基础业务的估值和工程进度也会缓慢增加,从而提高价值底线。

而我,你们知道的,不可能等到预期打满再跑的

以目前的基本面,止盈价格大概就在14左右,对应30%的止盈原则。

除非磷矿石价格疯涨,带动饼的总值提升。

当然以上很多依赖于估算,比如品位20%相对于品位23.37%,打几折合适,可以有更多的声音,取决于你的认知。

风险提示:

1.目前的价格是投机阶段,风险不小**,看不懂不要跟!**

2.即使到了有投资价值的估值,股息率不够高,还是不要跟!

3.前期涨了一些了,还有一个跳空缺口,我不懂技术,不懂图形,鄙人不善择时。

但是也知道这很危险。

4.我套住了我会等大饼兑现的那一天,被动价值投资,少则一两年,多则三五年。

你们套住了不一定受得了酷刑!!!

不要买,有投资价值的东西多着呢,这种游戏不适合散户!!!

14块只是一个理想的价格,这不是投资,我也不会严格遵守30%止盈。

我这会儿手就在一件清仓按钮上准备着呢,随时逃跑。

已经提前声明了,接了盘可不能赖我哦!!!

一个喜欢保护韭菜的博主,希望大家少少踩坑,多多赚钱。