《天阶功法卷三》NSLY投资价值浅析

前置功法:

先回顾一下我们分析BFNY时候的思路:

顶层设计→商业模式→财务分析

我们今天再如法炮制一遍,在铝这个行业给他梳理一遍。

一.顶层设计

铝行业的特点是什么?

一言以蔽之,一低,两高。

低门槛,高能耗,高污染。

能耗和污染有多高?我给大家列两组数据感受一下:

一吨铝电耗在13300度左右,是一吨铜冶炼的15倍,是一吨水泥的150倍。

电解铝碳排放占**有色整个行业的70%**左右,是有色行业的碳排放第一大户。

所以铝和铜的逻辑完全不同,铜的瓶颈是矿,要盯着矿去找企业。

铝的瓶颈是什么?

是电,所以要盯着电去找企业。

了解了铝的行业特点,我们再看祖国母亲的烦恼是什么?

低门槛——无序竞争,疯狂内卷——应对:提高门槛,提高附加值

高能耗——单位能耗高,电解产量高——应对:限制电解铝产量,产能置换

高污染——火电碳排放高——应对:推行绿电(主要是水电)置换火电

限制产能——只是应对痛点的手段,而不是研究铝业的第一性原理。

但是现在很多的投资逻辑方向,是追着这个限制产能的这个点穷追猛打,这个方向你不要去挖掘投资标的了,像YLGF这种涨的都没什么性价比了,你能买到的都在天上飞。

限制产能只是一种手段,我们需要做的是找出能帮助祖国母亲解决两高一低烦恼的办法。

比如——为什么不用国外的电,排放国外的碳,生产我们的铝?

你一旦跳出限制产能的这个逻辑陷阱,一切就豁然开朗了。

联系我们的“安全”投资主线,整个顶层设计就形成了:

安全→能源安全→电解铝两高一低→异国用电/异国排放→相关标的

它是谁?无所谓,能帮助祖国母亲少排放碳,少用电,多产铝就行。

需要的就是一把趁手的工具,谁能干好这个活,谁就可以得到母亲的奖励。

这就是投资铝的第一性原理。

铝从某一种意义上来说,就是固体的电,金属的煤。

空口无凭,感兴趣的可以查看相关文件:

《铝产业高质量发展实施方案(2025-2027年)》GX部

鼓励企业与资源国(如**几内亚,印度尼西亚,澳大利亚)**开展合作

新置换产能电耗不高于13000千万时/吨

《有色金属行业稳健工作方案(2025-2026年)》FGW等八部门。

支持企业稳步推进“境外有色金属项目建设”(如电解铝,氧化铝项目)

这类文件啊,诸位道友要会看,一串大概念,后面跟着具有特指的小概念的时候,就一定要仔细揣摩,上面不会有一句废话,都是反复核对后才发出的。

一个小概念指向的是几内亚,印度尼西亚,澳大利亚。

另一个小概念指向的是电解铝,氧化铝。

你把这两个一综合,跟坐标轴一样,直接查资料,就能出答案了:

印尼在建电解铝中国企业:

NSLY(200万吨氧化铝+25万吨电解铝)

华青铝业(100万吨电解铝)

东方希望(600万吨氧化铝+240万吨电解铝)

魏桥创业集团(合资,100万吨电解铝)

信发&青山集团(100万吨电解铝)

几内亚:

中电投国际(计划1200万吨铝土矿+400万吨氧化铝,未实施)

特变电工(计划400万吨氧化铝+100万吨电解铝,未实施)

澳大利亚:

无

综合以上,按照国际化布局思路寻找的投资标的仅剩两家上市公司:NSLY和位于港股的ZGHQ

二.商业模式

铝行业从头到脚:

铝土矿→氧化铝→电解铝→原铝→各种铝产品(比如铝型材,铝板带,铝箔)→下游厂商

其中因为产能限制的存在,电解铝这部是限制整个行业的瓶颈,所以就商业模式而言,电解铝是2求(比如魏桥被要求接入国家电网)的商业模式,而其他环节是1求,甚至0求的商业模式。

(至于什么是0求,1求,2求,补课链接→地阶功法卷三)

从总量思维来看,在铝土矿→下游厂商的过程中,整个利润总量可以看作是一定的,如果电解铝的商业模式高于其他环节,利润就会往电解铝环节集中。

那么投资的时候,只有两种选择,要么你投只有电解铝的,要么你投全产业链的。

你如果投没有电解铝步骤的标的,就会容易被电解铝这个环节侵蚀利润。

那么在产能限制这个框架下,你能找的就是ZGLY,SHGF,YLGF,TSLY这四家,被众多投资者可以说是翻烂了,研究透了,那这样的地方你会有认知差和信息差么,会有超额收益么?

而一旦你结合顶层设计,跳出产能限制这个框架,去找国际化布局的标的,就增加了

ZGHQ和NSLY这两家。

我们再联系新闻,

比如:

又比如:

这些都是最近一个月内的新闻,你如果把这些放在一起看,串成一个圈,你就会隐隐看出其中潜藏的机会。

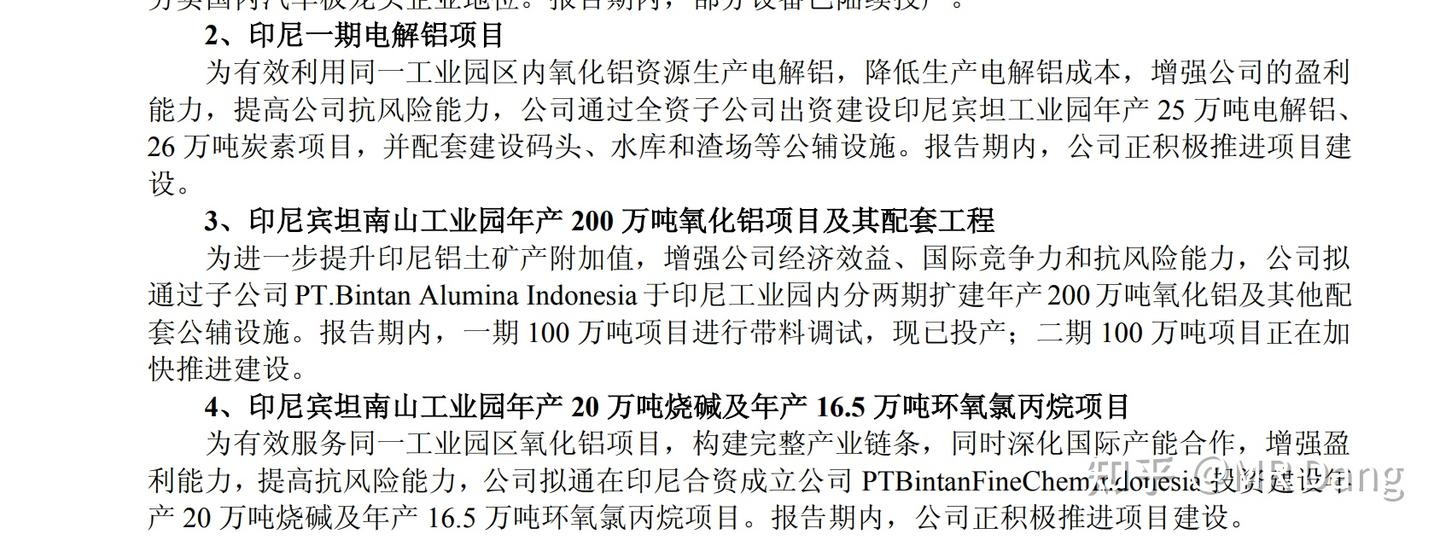

NSLY半年报中部分项目

3.财务&估值分析:

NSLY半年报中部分项目

3.财务&估值分析:

如果把ZGHQ和NSLY放在一块对比,那么很明显是ZGHQ毫无悬念的胜利。

所有铝企里面,ZGHQ也是不可撼动的霸主。

ZGHQ什么都好,就是贵了点,涨的多了点。

你如果说我不介意,我就要最好的,那其他铝的股票你都不要看了,你就买ZGHQ,它就是最好的,没有之一,没有任何修饰词,全球第一。

而我选择NSLY,够便宜,就这么简单。

不考虑印尼那边增速的情况下,依托全产业链的优势,NSLY可以很稳定的做到每年0.4元以上的业绩。

你不用去学习NSLY的产品航空板有什么特点,汽车板有什么优势,各个产品的销量情况怎么样,因为公司是理性的,一个业务的附加值降低后,他会自己对接合适的应用场景,选取附加值高的项目(比如现在的汽车板)。

国内业务的基本盘非常稳,你要相信公司干了多少年的专业性肯定比我们这些门外汉强,你就盯着最后出来的那个产品的售价就行了。

按照50%派息率,每年也能分0.2元左右,以我当时4元左右的股价计算,股息率稳定在5%是毫无疑问的。

那如果我花这个钱买入,我得到了什么,一个价值最少4元的国内业务的股票,以及一份免费的看涨印尼项目的期权。(期权思维可太重要了)

这份期权包含什么?200万吨氧化铝+25万吨电解铝

(这些东西你要在港股买,一股42港币,接近1.8PB,而A股仅需1PB)

需要注意的是200万吨氧化铝如果按照1.93转换比测算,应该对应的是100多吨的电解铝。

目前25吨的电解铝产能规划远小于这个数字,猜测很可能是配套的电力跟不上。

所以我预期以后周围配套跟上了,最终产能达到100多吨,这很合理吧。NSLY它又不受电解铝指标制约,扩产起来比国内的公司容易多了。

三季报

三季报比较一般,但是是预期中的,甚至扣非同比只-9%

三季报

三季报比较一般,但是是预期中的,甚至扣非同比只-9%

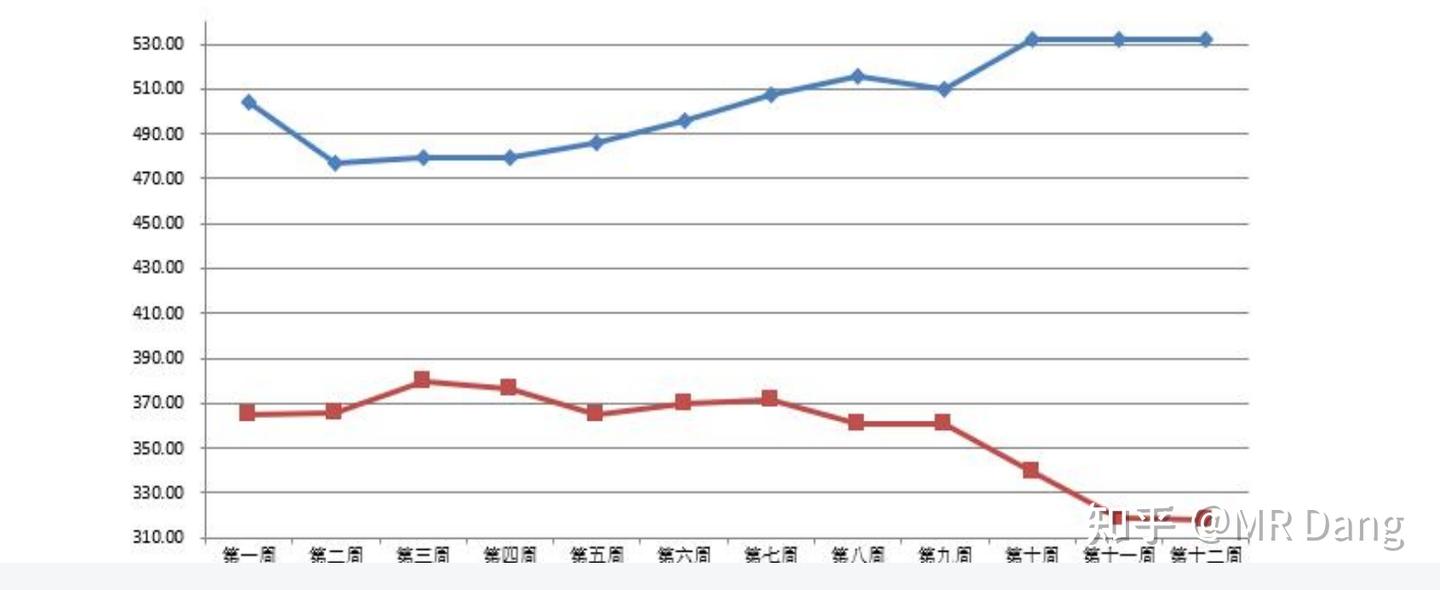

要知道印尼的氧化铝,平均售价可是足足降低了29%

国际氧化铝价格走势

卷后语:

国际氧化铝价格走势

卷后语:

我反复重复的一句话,这是巴菲特经常念叨的,模糊的正确远胜精准的错误。

具体到NSLY这里来,模糊的正确是什么:

1.国内业务基本盘模糊的稳定

2.大股东资金紧张(因为其他项目资本开支大),急需用钱,股息率模糊的提高。

(之前写到这里的时候还没看见特别分红的公告,刚才一看分红了,两毛五稳稳到手)

3.铝整个行业模糊的向好

4.印尼项目模糊的增长

5.祖国母亲模糊的支持,未来想象空间模糊的大

但是它的估值是确定的便宜,在有色今年涨上天的时候,它甚至趴着没动!

风险提示:

1.印尼相关业务具有不确定性

2.上个交易日才涨停,三季报并不出色,短期内可能会有震荡,现在买入有追高的风险!!!

谨慎!!!!!

3.注意风险!!!!仓位控制!!!

4.投资不是按计算器!!不要在会计科目里游泳!!不能盲人摸象!!

一个喜欢保护韭菜的博主,希望大家多赚钱,少踩坑。